Laen maksehäirega

Laen maksehäirega võib-olla keeruline ülesanne. Küll aga tuleb iga inimest eraldi vaadata ning see ei pruugi alati võimatu olla. Maksehäirete puhul on erinevaid põhjuseid ning samuti võivad need olla ajatatud pikema perioodi peale.

Summa

1000 €

Periood

12 kuud

Intress alates 24% aastas. Tagasimakseperioodi valid just sellise, mis sulle sobib.

Sinu kuumakse

12 kuu tagasimakse näidis*

1 €

Kogusumma: 0

Laenud maksehäirega

Maksehäire on Creditinfo ametlikku maksehäireregistrisse kantud võlgnevus, mille puhul kehtivad järgmised tingimused:

- Maksetähtaeg on ületatud vähemalt 45 päeva;

- Võlgnevust ei ole vaidlustatud;

- Moodustab koos intresside ja viivistega kokku vähemalt 30 eurot.

Maksehäireregistrisse sattumine muudab laenamise ning kõikide finantstehingute tegemise oluliselt raskemaks. Olgu selleks kodulaenu taotlemine, autoliising või mõneks teiseks põhjuseks suurema summa laenamine. Pankade silmis on tegemist väga negatiivse asjaga, mis annab aimdust, et inimene ei saa enda rahaasjade kontrollimise ja haldamisega hakkama.

Tegelikult on maksehäireregistrisse sattumine küllaltki lihtne. Selleks ei pea tekkima suurt võlgnevust, vaid piisab ka tasumata telefoniarvest või mõnest muust väiksemast kohustusest. Kogu info jääb aastateks nähtavale, isegi kui olete võlgnevuse tasunud. Enne laenu väljastamist kontrollivad pangad ja teised finantsasutused koheselt sinu kohta käivaid maksehäireid.

Kehtiva maksehäirega on pankadest praktiliselt võimatu laenu saada. Laenud maksehäirega on pankade silmis kõrgendatud riskiga ning sellega võivad kaasneda kõrgemad intressid, käenduse vajadus või tagatise olemasolu. Iga inimene peaks vahel enda kohta käivat infot kontrollima. Kui kahtlustad, et võid olla maksehäireregistris, siis saad seda mugavalt kontrollida siit.

Küll aga ei ole laenud maksehäirega täielikult välistatud. Järgnevates punktides vaatame, millised võimalused on laenamiseks ning mida tuleb teha, et enda krediidiskoori parandada. Järgnevad punktid ja lahendused ei garanteeri, et sulle väljastatakse laen, kuid võivad suuremal või vähemal määral seda mõjutada.

Mida teha, kui mul on kehtiv maksehäire?

Maksehäire ja laenud maksehäirega on väga tundlik teema nii laenajatele kui ka laenuandjatele. Küll aga on see kohustuslik osa, mis tagab selle, et laenaja oleks maksejõuline ning suudaks enda kohustusi täita. Seega on maksehäireregistri kontrollimine esimene asi, mis teostatakse.

Kui selgub, et sul on maksehäire, siis tuleb arvestada sellega, et isegi peale selle tasumist on see nähtav pikalt ja võib mõjutada tulevaste laenude saamist ning nende intresse. Järgnevast loetelust saad hea ülevaate perioodide kohta.

- Eraisikute puhul nähtav 3 aastat pärast võlgnevuse tasumist.

- Pankadele on info nähtav 5 aastat pärast võlgnevuse tasumist.

- Ettevõtete puhul kuni 7 aastat pärast võlgnevuse tasumist.

Pangad on oma olemuselt väga konservatiivsed ning pakuvad laenutooteid vaid väga hea maksekäitumisega inimestele. Tõsi, intressimäärad on kodulaenude puhul oluliselt madalamad, kui võrrelda seda laen kehtiva maksehäirega olukorraga. Pangast laenu saamiseks peab olema sul tagatis ning ühtlasi on see ainuke võimalus, kuidas sul on võimalik laenu saada.

Samuti vajab mainimist asjaolu, et maksehäired liigituvad kahte erinevasse gruppi. Avatud maksehäirete lõpetamiseks võid proovida enda laenu re-finantseerida ning selliselt on see võimalik lõpetada.

- Avatud maksehäire - võlg on tasumata ning summa võib järjest suuremaks minna intresside ja viiviste arvelt;

- Lõpetatud maksehäire - võlg on tasutud, kuid see on endiselt registris olemas ja nähtav. Nähtavuse aja kohta on üleval punkt olemas.

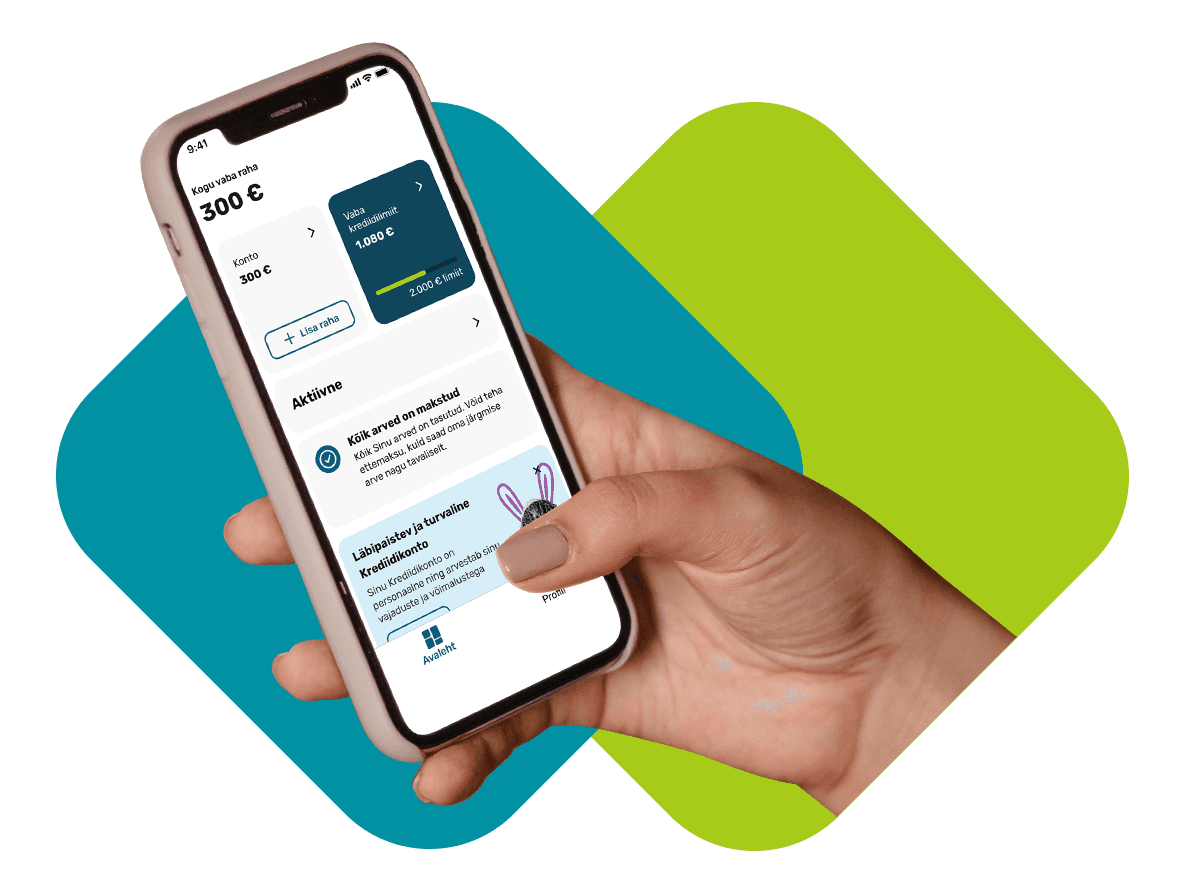

Läbipaistev ja turvaline krediidikonto Crediteast.

Turvalise ja läbipaistva krediidikonto saad endale Crediteast. Kui otsid endale laenu ning oled finantsiliselt piisavalt võimekas, et saad seda lubada. Tingimused on mõistlikud ning arvutamiseks saad kasutada kalkulaatorit.

- Vaata millised kulutused, võlgnevused ja tagasimaksed sul on ning reorganiseerimisel saad säästa intressidelt.

- Intresse pead hakkama maksma vaid kulutatud summa pealt.

- Krediitikontole on ligipääs ööpäevaringselt ning sa ei pea isegi kodupanka raha kandma. Kui selleks on siiski vajadus, siis võtab see vähe aega ning on väga mugav võimalus.

Kas Crediteast saab laenu maksehäirega inimene?

Paljud inimesed arvavad, et pangad ja finantsasutused piiravad laenamist nende kiusamiseks. Tegelikult on see kõik klientide enda kaitseks ning sellega välditakse veel raskemasse majanduslikku seisu sattumist. Kui andmetest tuleb välja, et inimene ei suuda uut laenu tagasi maksta, siis laenu ei väljastata. Selliselt käitudes on võimalik vähendada riski veel suuremate võlgnevuste tekkimiseks.

Vastutustundlik laenamine on oluline tingimus, mida kõik laenuandjad peavad jälgima. Eriti keeruline juhtum on laen maksehäirega. See tähendab seda, et inimesel on varem juba olnud probleeme ühe või mitme arve tasumisega. Kuna Creditea on vastutustundlik laenaja, siis enda klientide kaitsmiseks viiakse läbi põhjalik taustauuring enne laenu väljastamist. Viis enda maksevõimekuse tõstmiseks on kasutada käendajat või tagatist, kuid üldiselt, keerulise finantsajalooga inimestel selliseid võimalusi ei ole.

See ei tähenda automaatselt seda, et me mitte mingil juhul ei väljasta laen maksehirega inimesele. Küll aga vaatame oluliselt hoolikamalt inimese maksekäitumist ning vajadusel küsime juurde erinevaid dokumente. Kui oled enda eelnevad võlgnevused tasunud, omad stabiilset sissetulekut, siis võid saada Creditea poolt positiivse vastuse. Aktiivsete maksehäirete puhul on laenu saamine praktiliselt välistatud. Soovitame võimalikult kiiresti enda olemasolevad võlgnevused tasuda ning läbi selle luua endale tulevikuks võimalusi.

Kuidas vabaneda võlgadest?

Võlgadest vabanemiseks on mitmeid võimalusi. Olles enda rahaasjadega paremini kursis on võimalik erinevaid kulusi optimeerida ning sõltuvalt võlgnevuste suurusest, nendest ka vabaneda. Loomulikult ei ole tegemist lihtsa protsessiga, kuid see on seda igati väärt. Järgnevalt vaatame üle peamised sammud võlgnevuste likvideerimiseks.

- Loo põhjalik ja korrektne ülevaade oma rahalisest olukorrast. Ole enda vastu aus ning pane kirja kõik kulud ja tulud, mis hiljem aitavad sellest kinni hoida.

- Koosta eelarve - pane kõik enda kulud ja tulud kirja. Olgu selleks poest toiduainete ostmine, transport või mõni muu kulu.

- Koosta tegevuskava - esimese asjana peaksid selgeks tegema, millised laenud on kõige suurema intressiga. Sellised laenud tuleks tasuda esimesena. Loomulikult ei tohi lasta teistel laenudel tekkida viiviseid.

- Järjekindlus - laenudest ja võlgnevustest vabanemine võib olla keeruline protsess, mis nõuab vaimset ja füüsilist jõudu. Korrektse eelarve puhul on see aga võimalik ja muudab elu pikemas perspektiivis lihtsamaks ja paremaks.

Kallite laenude võtmine selleks, et vanasi võlgnevusi tasuda ei ole hea viis. Selliselt tekivad juurde järjest kõrgema intressiga laenud ning peatselt ei suuda sa neid enam tasuda. Parim lahendus on tagatise olemasolul võtta madalama intressiga laen ning tasuda kõrgema intressiga võlgnevused.

Meie klienditeenindus on sinu jaoks alati olemas!

Meie professionaalsed klienditeenindajad on sind valmis alati aitama. Kirjuta meile aadressil info@creditea.ee või võta ühendust telefoni teel helistades numbrile 611 9090.

Taotle laenu Crediteast juba praegu.

Creditea krediidikonto on sinu jaoks olemas hetkedel, kui seda kõige rohkem vajad.