Piesakies kredītam

Izvēlies summu, kādu vēlies aizņemties, un aizpildi formu ar savu personisko informāciju.

Finanšu disciplīna un plānošana nodrošina paredzamāku naudas plūsmu un pasargā no nevēlamiem uztraukumiem. Tomēr, nepieciešamība aizņemties var piemeklēt jebkuru un jebkurā laikā - gan tos, kuri plāno, gan tos, kuri paļaujas uz veiksmi, gan arī tos, kuri jau kļuvuši par kredītiestādes klientiem ar parādsaistībām vai nenomaksātiem kredītiem. Apskatīsim, kādas ir iespējas pretendēt uz kredītu ar jau esošām parādsaistībām, kā arī salīdzināsim kā finanšu situāciju atrisināt ar Creditea kredītlīniju

Ikmēneša maksājums

Kredītlimits no 100€ līdz 7000€; - 100 EUR kredītlīnija ar 0%*; - Aizņēmuma likme gadā 9,00% - 42,00%; - Minimālais ikmēneša maksājums no 10€; - Bezmaksas noformēšana

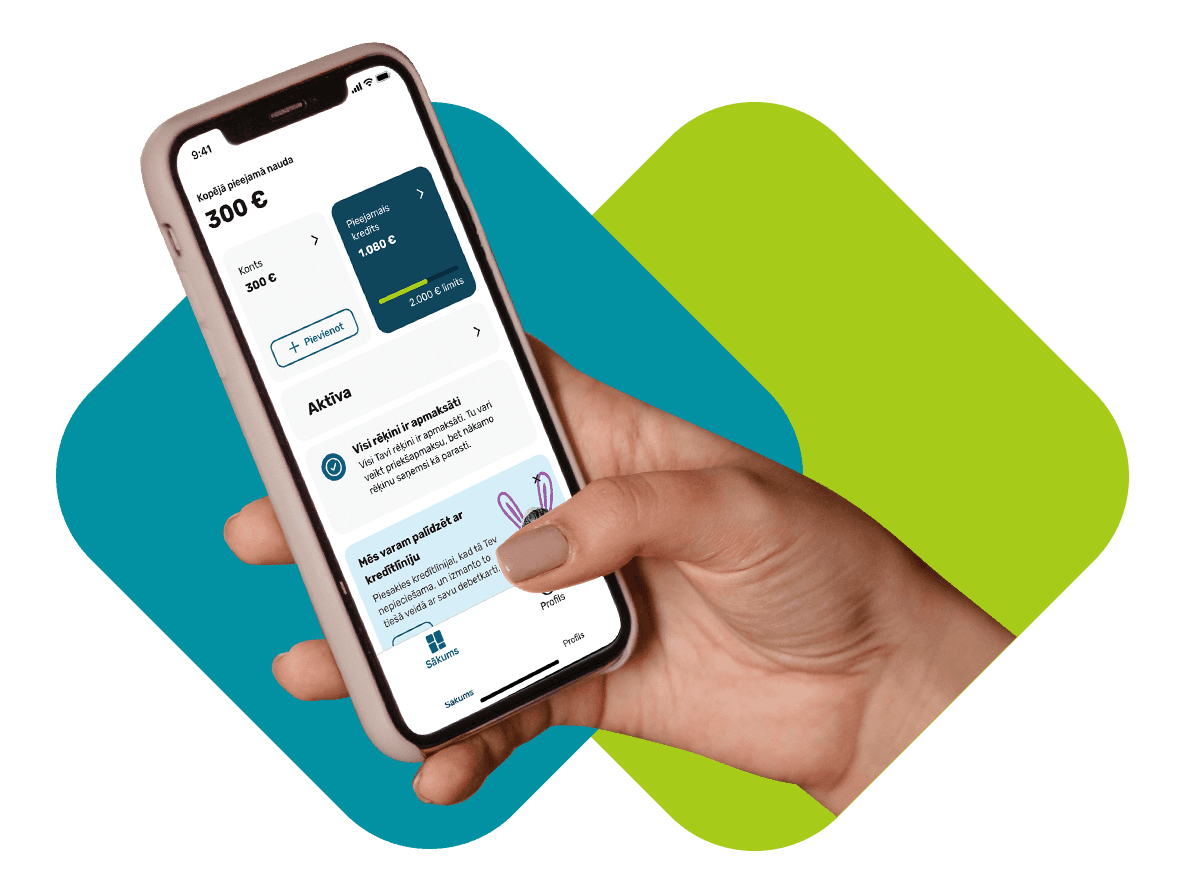

Izvēlies summu, kādu vēlies aizņemties, un aizpildi formu ar savu personisko informāciju.

Tiklīdz pieteikums apstiprināts, papildu nauda būs pieejama Tavā Creditea lietotnē. Viss process neaizņem daudz laika un ir vienkārši saprotams.

Tu vari izmantot tikai tik daudz, cik nepieciešams, un maksāt tikai par to, ko izmanto.

Nenokārtotas parādsaistības var rasties dažādu iemeslu dēļ. Ne vienmēr tā ir ļaunprātīga nemaksāšana vai finanšu disciplīnas trūkums. Tas var būt saistīts ar, piemēram, neparedzētiem rēķiniem par ārstniecības pakalpojumiem, vai tā var būt darba zaudēšana, kas ievērojami ietekmē aizņēmēja spēju savlaicīgi segt esošās finansiālās saistības.

Ja saistības netiek nokārtotas, kredītņēmējs nonāk parādnieku sarakstos. Tas, savukārt, apgrūtina piekļuvi tradicionālajiem banku kredītiem. Īpaši, ja ir spēkā esošas nenokārtotas parādsaistības, aizdevēji bieži vien ir piesardzīgi un izsniedz tikai nelielas summas.

Aizdevēji var izvērtēt atsevišķus gadījumus, pievēršot uzmanību tam, cik liela ir parādu daļa attiecībā pret ienākumiem un cik nopietnas ir esošās parādsaistības. Izredzes būs lielākas arī, ja parādnieka ienākumi ir salīdzinoši augsti un stabili. Šādā veidā, pat aizņēmējiem ar parādsaistībām, var būt iespēja iegūt finansiālu atbalstu. Noteicošais būs spēja pierādīt savu maksātspēju un atbildīgi rīkoties ar kredītresursiem.

Iespēja saņemt kredītu ar parādsaistībām pastāv. Ir būtiski, ka aizņēmēja vecums ir no 18 līdz 75 gadiem, kas liecina par spēju uzņemties juridiskās un finanšu saistības. Turklāt, svarīgi ir arī tas, ka aktīvie parādi nav sasnieguši piedziņas stadiju vai tie ir jau atrisināti (atmaksāti). Šie kritēriji palīdz aizdevējiem novērtēt aizņēmēja atbildības sajūtu un spēju tikt galā ar finanšu saistībām.

Arī mēs, Creditea, izskatām katru pieteikumu individuāli un vērtējam kredītņēmēja spēju atmaksāt aizdevumu. Tādēļ, pat tie, kuriem ir parādnieka statuss var pretendēt uz kredītlīniju neparedzētiem tēriņiem.

Pirms pieņem lēmumu aizņemties, rūpīgi izvērtē savas finansiālās iespējas un apzinies aizdevuma izmaksas. Padomā, vai kredīts Tev tiešām šajā brīdī ir nepieciešams, kā arī, vai nepastāv citi risinājumi finansiālās situācijas stabilizēšanai, piemēram, izdevumu samazināšana.

Creditea kredītlīnija ir viens no ērtākajiem un drošākajiem veidiem kā ieūt ātro kredītu. Mūsu kredītlīnijai var pieteikties ātri un ērti, turklāt bez liekiem tēriņiem un formalitātēm. Atmaksas nosacījumi ir skaidri un pārskatāmi.

Lūk, kas Tev jāzin par Creditea kredītlīniju:

Pat tad, ja Tev ir parādsaistības un sabojāta kredītvēsture, Tev var būt iespēja aizņemties. Visticamāk, ka aizdevumu nepiešķirs banka, bet nebanku kredītiestādē aizdevums Tev varētu būt pieejams.

Ir svarīgi, ka pirms piesakies kredītam ar parādsaistībām, Tu rūpīgi izvērtē visa informāciju un dokumentus.

Pārliecinies arī, ka ik mēnesi veicamā atmaksas summa Tev nebūs par slogu un naudas pietiks arī pārējiem obligātajiem tēriņiem.

Ja par iepriekš nenomaksātajiem kredītiem ir sākta parādu piedziņa, aizdevējs nedrīkst Tev izsniegt kredītu. Pirms pieteikties jaunam kredītam, parūpējies par savu esošo parādsaistību pārvaldību, lai izvairītos no nonākšanas parādnieku reģistrā. Dažkārt kredītu konsolidācija vai refinansēšana var kļūt par veiksmīgāku risinājumu nevis jaunu saistību uzņemšanās.

Ja parādsaistības netiek izpildītas līgumā norādītajā termiņā rodas kavēti maksājumi. Tie var rasties no dažādiem rēķiniem — aizdevumu nomaksas, komunālajiem maksājumiem, dažādu preču līzingu, stāvvietu sodiem, kā arī telefona, interneta un televīzijas pēcapmaksas rēķiniem.

Ja parāds netiek laicīgi apmaksāts, šādi pēcapmaksas rēķini nonāk pie parādu piedziņas aģentūrām vai tiesu izpildītājiem.

Visi ar Tavu vārdu saistītie maksājumi paliek kredītvēsturē desmit gadus, arī kavētie. Tādēļ, kavētie maksājumi krietni vien sabojā gan esošo kredītreitingu, gan arī samazina iespēju aizņemties nākotnē.

Sabojāta kredītvēsture ierobežos arī pieeju lielākiem aizdevumiem, piemēram, studentu kredītiem vai hipotekārajiem kredītiem, jo bankas un citas finanšu iestādes to uzskata par signālu, ka persona nav uzticama un, visticamāk, nepildīs savas saistības.

Tomēr arī ar sabojātu kredītvēsturi joprojām ir iespējams saņemt ātros un patēriņa kredītus, tiesa gan - par nelielām summām un uz īsiem atmaksas termiņiem.

Parasti aizdevēji ņem vērā pēdējos divus gadus potenciālā kredītņēmēja maksājumu vēsturē. Ja visi parādi ir kārtībā un visi rēķini ir apmaksāti laicīgi pēdējo divu gadu laikā, kredītiestādei nav iemesla atteikt kredītu.

Tas nozīmē, ka, lai uzlabotu savu kredītvēsturi un atjaunotu finansiālo uzticamību, sāc savlaicīgi risināt finansiālās problēmas, ja tādas radušās.

Ja rodas problēmas ar aizdevumu atmaksu, iespējams, ka var palīdzēt kredītu konsolidācija (apvienošana) vai pārkreditācija. Šīs opcijas piedāvā virkni priekšrocību, piemēram, vienu maksājumu vairāku vietā. Apvienojot kredītus, būs jāatceras tikai viens maksājuma datums un viena aizdevēja nosacījumi. Tā arī tiek izlīdzināts maksājumu termiņš, visbiežāk samazinot arī ikmēneša maksājumu. Tas var palīdzēt samazināt ikmēneša finansiālo slogu un mazināt stresu par sekmīgu parādu pārvaldību. Galvenais no mērķiem, apvienojot kredītus, ir atjaunot finanšu stabilitāti.

Lai saņemtu kredītu konsolidācijas piedāvājumu, aizņēmējam jāiesniedz aizdevuma pieteikums, kuru kredītdevējs rūpīgi izvērtēs. Kredītdevējs pārbaudīs parāda lielumu, maksājumu veikšanas laicīgumu un to, cik ilgi maksājumi ir kavēti, kā arī aizņēmēja kredītvēsturi. Šī informācija ļaus aizdevējam izprast aizņēmēja finansiālo situāciju un piedāvāt atbilstošāko finansiālo risinājumu.

Tomēr, arī kredītu konsolidāciju vai pārkreditāciju aizdevējs var atteikt. Visbiežāk tas ir šādu iemeslu dēļ:

Ir svarīgi, lai visi pieteikuma dati tiktu ievadīti precīzi un atbilstoši prasībām, kā arī lai aizņēmējs nodrošinātu, ka viņa finansiālā situācija atbilst kredītdevēja prasībām.

Kredītu apvienošana novērsīs izdevumus par paaugstinātām procentu likmēm un ļaus uzelpot, nomaksājot kredītu sev pieņemamākā termiņā. Turklāt, vieglāk izpildāmi līguma nosacījumi arī ļaus saglabāt vai uzlabot kredītspēju, kas būs no svara, aizņemoties nākotnē.

Mūsu profesionālā klientu atbalsta komanda vienmēr ir gatava palīdzēt.

Raksti mums uz e-pastu: info@creditea.lv vai zvani +371 23778866.

Ko ietver kredīta pieteikuma izskatīšana soli pa solim?

1. Atver pieteikumu un apliecini savu identitāti, sev ērtā veidā.

2. Izvēlies nepieciešamo summu un norādi vēlamo kredīta atmaksas periodu.

3. Izskatot Tavu pieteikumu, mēs sekojam stingrām vadlīnijām, lai pārliecinātos, ka kredīta atmaksa Tev nesagādās grūtības. Pastāv iespēja, ka atbilstoša lēmuma pieņemšanai, mēs aicināsim Tevi iesniegt papildu dokumentus.

4. Tiklīdz pieteikums būs izskatīts, paziņosim Tev par lēmumu. Pieteikuma izskatīšana noris ātri. Mēs izskatām pieteikumus katru dienu no plkst. 8:00 līdz 20:00, izņemot svētku dienās, kad darba laiki var atšķirties.

5. Pēc līguma nosacījumu izskatīšanas un to apstiprināšanas, Tev tiks piešķirts kredītlimits. Nauda būs pieejama Tavā Creditea kontā un to varēsi izmantot, pārskaitot vēlamo summu uz savu bankas kontu. Atceries, Tu maksā tikai par izmantoto!

Kredīta pieteikšanās un izskatīšanas process ir ātrs un pārskatāms. Visi pieci soļi neaizņem vairāk kā 15 minūtes no pieteikuma iesniegšanas līdz naudas saņemšanai.

Kas var pieteikties ātrajam kredītam?

Ātrajam kredītam var pieteikties Latvijas iedzīvotāji no 18 gadu vecuma. Lai saņemtu kredītlīniju, Tev nepieciešami oficiāli un regulāri ienākumi un pozitīva kredītvēsture. Mēs izvērtēsim Tavu maksātspēju, pamatojoties uz Tavā pieteikumā norādīto un publiskos reģistros pieejamo informāciju. Tev arī jābūt derīgam mobilā tālruņa numuram un atvērtam bankas kontam kādā no Latvijas bankām.

Cik ilgs ir ātro kredīta atmaksas periods?

Ātrā aizdevuma maksimālais atmaksas termiņš ir 60 mēneši. To, cik ilgā laikā atmaksāt, nosaki Tu pats. Ja vēlies atmaksāt ātrāk nekā 60 mēnešos, Tu vari veikt lielākas naudas iemaksas. Ņem vērā, ka pēc katras izmaksas atmaksas termiņš no jauna tiek noteikts uz 60 mēnešiem.

Kādas ir procentu likmes ātrajam kredītam?

Pie Creditea, kredītlīnijas procentu likme ir no 9% - 42% gadā.

Cik lielu aizdevuma summu var saņemt kā ātro kredītu?

Creditea piedāvā kredītlīniju līdz 7000 eiro. Lai uzzinātu, cik Tev tas izmaksās mēnesī, ņem vērā, ka no svara ir gan procentu likme, gan izvēlētais atmaksas termiņš. Aprēķini summu, kas Tev būs vispiemērotākā kredītlīnijas kalkulatorā.

Vai ātrie kredīti ar parādiem laika gaitā tiek dzēsti?

Laika gaitā, ja parādi netiek atmaksāti, parāda summa tikai pieaugs. Kā tikko iesaistās arī parādu piedziņas pakalpojuma sniedzēji, esošajam parādam tiek pievienotas arī iespaidīgas un strauji augošas soda naudas. Parādu piedziņas aģentūrām ir tiesības atņemt daļu no ienākumiem, pārdot ķīlā nodotās mantas izsolē vai konfiscēt citas īpašumus, lai segtu visas saistības. Turklāt, ja parādnieks neveic savu finansiālo saistību atmaksu, tas viņu padara par neuzticamu aizņēmēju nākotnes saistībām, kas negatīvi ietekmēs aizdevuma nosacījumus un apgrūtinās jaunu kredītu saņemšanu.

Lieto Creditea kredītlīniju kad vien Tev tas ir nepieciešams. Papildu naudas līdzekļi, maksājot tikai par to, ko izmantosi - nekādu slēpto izmaksu.